Nos últimos anos, as glosas tornaram-se um desafio para a indústria de serviços de saúde. O montante tem crescido de forma acelerada, preocupando o setor hospitalar e trazendo à tona um debate urgente sobre sustentabilidade financeira do setor e transparência dos processos. Além disso, as glosas deterioram a equalização financeira como um todo.

Não são números fáceis de mensurar, pois é uma relação muito individual entre os prestadores e cada plano de saúde em que são credenciados. Porém, conseguimos extrair dados mais estruturados de levantamentos feitos por associações como a Associação Nacional de Hospitais Privados (ANAHP) e a Associação Brasileira de Medicina Diagnóstica (ABRAMED), para entender melhor o atual cenário.

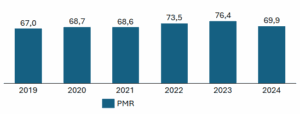

Ao analisarmos os estudos anuais do Observatório ANAHP, notamos o constante aumento do Prazo Médio de Recebimento (PMR – a contar do envio do faturamento às operadoras) das instituições vs. fontes pagadoras (Operadoras de Saúde) até 2023, porém com uma redução no último ano, estabilizado no patamar de 70 dias (detalhes no gráfico abaixo).

Um ponto importante é que esse levantamento da ANAHP não garante que esse é o prazo de recebimento após a prestação do serviço, pois muitas operadoras apenas recebem a Nota Fiscal referente ao faturamento após fechado todo o processo de glosas ou seja, esse prazo, na realidade das operações, com certeza é maior.

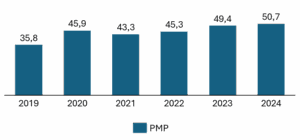

Agora, exemplificando o desencaixe financeiro, comparamos o PMR com o Prazo Médio de Pagamentos (PMP), que regula o pagamento das instituições a seus prestadores de serviços e insumos. O valor médio no último ano está próximo aos 51 dias (detalhes no gráfico abaixo).

Em termos práticos, a instituição tem que se financiar por 19 dias – prazo este entre os 51 dias, em média, para pagar seus fornecedores e 70 dias, em média, para receber das Operadoras. Apesar das instituições conseguirem alongar seus prazos de pagamento (o que, para o mercado, não é um bom fato – pois há outras empresas alongando seus recebimentos gerando mais desencaixes), ainda está longe de encaixar seu fluxo de caixa, ainda não contando os “dias extras” pré-emissão da Nota Fiscal.

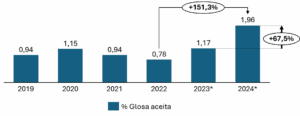

Um outro indicador apontado pela ANAHP estimou que a média de glosa inicial gerencial em 2023 foi de 11,89% entre hospitais associados antes de qualquer tratativa. Em pesquisa realizada em jan-fev/25 com 85 hospitais associados, a estimativa para este mesmo dado de 2024 era de 15,89% – um crescimento de 4 pontos percentuais. Além disso, aponta um índice de 1,17% de glosas aceitas (ou seja, consideradas definitivamente perdidas pelos prestadores), número analisado vs. sua receita bruta.

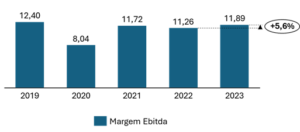

Vale o detalhe que, a partir de 2023, a metodologia de cálculo foi alterada para considerar o número de glosas vs. a Receita Bruta, e não a Líquida ou seja, essa comparação de aumento de ~150% em relação a 2022 pode ser ainda maior. Apesar de não ter as informações sobre Receita Bruta/Líquida total, se analisarmos comparativamente vs. a Margem Ebitda (dados disponíveis até 2023), notamos que ela teve uma pequena alta no último ano. Pelas informações de mercado da inflação médica, pode-se assumir que para uma margem Ebitda “estável”, a Receita Bruta cresce. E, com o aumento de ~5% na margem Ebitda de 2022 para 2023, muito provavelmente a receita líquida de 2023 foi maior que a de 2022, nos fazendo crer que, com base na mesma metodologia, o número de glosas aceitas, comparativamente a 2022 seria maior ainda.

Se utilizarmos o outro exemplo (ABRAMED), seu painel anual também apresenta números importantes glosa não paga na ordem de 2%, e prazo médio de recebimento em 57 dias – dados da última versão divulgada em 2024.

Mas por que tantas glosas? Boa parte dos casos estão ligados a erros administrativos simples, como preenchimento incorreto de documentos ou divergências contratuais. Outra parte das recusas é técnica, decorrente de documentação insuficiente sobre os procedimentos médicos realizados.

Contudo, a maior controvérsia gira em torno das chamadas “glosas lineares”, aquelas aplicadas pelas operadoras sem justificativa considerada válida pelas instituições, que as interpretam como uma estratégia deliberada para atrasar pagamentos. Esse sentimento fica exacerbado quando se nota que mais de 90% das glosas iniciais são revertidas após justificativas dos prestadores, deixando claro que muitas dessas recusas poderiam ser evitadas com melhor diálogo e transparência entre as partes.

E a grande questão é a desconfiança mútua que paira entre todos os elos dessa jornada:

- Operadoras sendo fraudadas constantemente;

- Prestadores sendo apertados pelas negociações com as operadoras;

- Operadoras repassando custos aos beneficiários;

- Contratantes em nome dos beneficiários reduzindo coberturas;

- Beneficiários buscando cada vez mais atendimento fora da rede (premissa de qualidade);

- Profissionais de saúde renomados utilizando protocolos de saúde e equipamentos discrepantes;

- Entre outros.

O cenário atual demanda uma mudança urgente nas relações entre prestadores e pagadores. Talvez algo mais coletivizado visando garantia de qualidade em atendimentos e remuneração adequada aos procedimentos realizados, combate ao desperdício e fraudes e uma gestão proativa e preventiva de saúde visando redução de sinistralidade. No final do dia, não haverá saúde suplementar eficiente se hospitais e clínicas não receberem adequadamente pelos serviços prestados e as operadoras não tiverem um saldo positivo em seu negócio.

Em maio deste ano devemos ter uma nova visão (através do Observatório ANAHP) desses números e é bem possível que observemos um aumento.

Talvez a melhor iniciativa fosse começar pelo tema de fraudes, com a existência de algum Bureau de análises independentes que garantisse a idoneidade de prestadores, similar ao que ocorreu no mercado financeiro com crédito. Assim, ainda mantemos a segurança da privacidade dos dados do ponto de vista dos beneficiários, mas apertamos o controle aos fraudadores, facilitando um primeiro ciclo de ajustes conjunto. A se pensar e desenvolver!

Alexandre Sgarbi, Diretor da Peers Consulting + Technology.